零碳未来科技

华尔街不雅察|AI过热隐忧再现,“英伟达们”远景几何?

发布日期:2025-09-10 07:09 点击次数:120

现时好意思股价钱是否响应了投资者过于乐不雅的预期。

在一轮马上反弹事后,好意思股进入了波动期。科技股或东说念主工智能(AI)主题能否抓续发力,这成为了投资者的最大看点。

昔日两周,华尔街显着充斥着对AI本钱开支(Capex)增长可能在2026年见顶的担忧,这亦然本年一季度“DeepSeek冲击”后的又一次扰动。原因包括:AI部署短缺投资申报率;企业抓续为AI本钱开支抓续提供资金的身手存疑;英伟达和AMD对中国的GPU出货短期短缺上行空间,投资者在短期内运行对 AI 股票取舍更为严慎的作风,这从英伟达自觉布财报后就走势疲软的股价中可见一斑。

尽管如斯,多位华尔街资管公司的基金司理对第一财经记者示意,举座仍对AI主题抓乐不雅作风。一季度“DeepSeek冲击”重创好意思国科技巨头,如今这种担忧并不热烈,但商场的担忧在于,部分AI见识股的涨幅已杰出短期盈利增长轨迹。高盛最新发布的AI主题通告说起,超大边界企业的AI本钱开销一直超出商场预期。可是,若是本钱开销增长最终放缓,将对这些股票的估值组成风险,因此本年第三季度和第四季度的财报季将成为关节锻练。

AI本钱开支远未见顶

在2024年高涨32%之后,与AI有关的股票本年以来又衰退高涨了17%。投资者越来越多地商榷,现时好意思股价钱是否响应了投资者过于乐不雅的预期。

科技巨头的改日进展对好意思股指数举足轻重。“科技七巨头”在标普500总市值中占比约34%,同期,它们孝敬了指数约25%的盈利,但盈利增速远高于指数举座——2025年一季度“七巨头”净利润同比增长27.7%,而标普500举座盈利增速仅约10%,意味着“七巨头”对利润增量的孝敬杰出一半以上。

在昔日一周,商场从头运行担忧AI本钱开支增长是否可能见顶。高盛好意思股计策师哈蒙德(Ryan Hammond)对第一财经记者示意,在极点情形下,若是本钱开支和永久增长预期回到 2022年水平,高盛的宏不雅模子推算标普500可能下落15%-20%。

不外,他觉得,本钱开支和改日增长预期被削减到这种经过的可能性不大,况且由于分析师永久低估超大边界云厂商的本钱开支,判断拐点时机很穷困。举例,本年以来,对超大边界企业2025年本钱开销的预估已增多1000亿好意思元,现在达到3680亿好意思元。因此,2025年第三季度和第四季度的财报季将成为关节锻练。

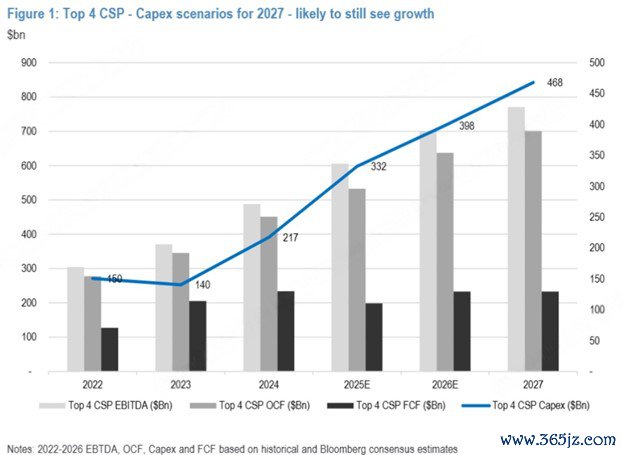

忘我有偶,摩根大通示意,现在还莫得看到AI投资来回过热的迹象,因为几大关节需求仍在保管增长——前四大云行状商(CSP)依然用增长的谋略现款流来支抓本钱开支预算,且有饱和的身手将本钱开支扩展到2027年;大型私东说念主AI履行室和主权基金也正在加大干预,鼓动AI投资继续增长;AI期骗场景显贵扩散,尽管企业类AI还相对有限,但消费类AI,推理模子的取舍仍处于十分早期阶段,这带来了极强的算力和token铺张增长。此外,摩根大通觉得,中国在这方面的本钱开支增长致使还未真是启动,这意味着另一条需求增长旅途。

摩根大通预测,AI本钱开支在2026年至少有望增长约20%,并在2027年进一步扩展,驱能源来自推理模子抓续普及以及 2026-27 年企业级和自主型(agentic)AI 职责负载的初现。

进一步来看前四大CSP(亚马逊AWS、微软Azure、谷歌、Meta),它们的悉数息税折旧期前利润(EBITDA)和谋略现款流预测在2022–2026年时间完结23%的复合增长率,这显现了在生成式AI期间极其建壮的谋略进展。

之是以本钱开销如斯关节,是因为本钱开销在名义上是花出去的钱(成本),但商场更宽恕的是它背后代表的改日需求远景。对超大边界企业(微软 ,亚马逊,谷歌等)来说,建数据中心、买GPU、加光模块、电力斥地,不是单纯烧钱,而是为了炫耀客户改日对AI云算力的需求。若是本钱开销放缓,商场会解读为“AI 客户需求没那么热烈了”,致使觉得AI干预的申报不如预期。效果即是——成长性逻辑受挫,估值下修。

聚焦AI投资的四个阶段

尽管如斯,之是以投资者的担忧加重,亦然因为“英伟达们”近期的股价停滞不前。

8月底发布财报的英伟达各表情标皆超出预期,但数据中心收入环比仅增5%,毛利率指导出现下滑信号——商场用“超高预期”这把尺子预计,任何不再加快的场所皆会触发短线止盈,于是盘后跌3%。2025-2027年复合增速40%以上还是卖方一致预期,但近50倍的远期市盈率倍数PE需要功绩“抓续超预期”才能维系。

除了英伟达,Meta、亚马逊、微软等皆堕入区间波动。不外,高盛似乎并不太挂念科技巨头,称其估值仍低于2000年和2021年峰值时的水平。

举例,标普500中最大的5只股票(英伟达、微软、苹果、谷歌、亚马逊)现时平均市盈率为28倍,而2021年峰值时为 40 倍,科技泡沫时候峰值时为50倍;此外,由于现时内容债券收益率比那时低200多个基点,这些大型股票的收益率差距(越过内容债券利率的幅度)比科技泡沫时候峰值时越过 4 个百分点。

不外,也有部分大型股票估值较高,举例特斯拉和Palantir的市盈率辞别高达151倍和200倍。举座来看,跟着投资者更趋严慎,那些能从AI中得回切实短期盈利收益的企业将更受喜欢。

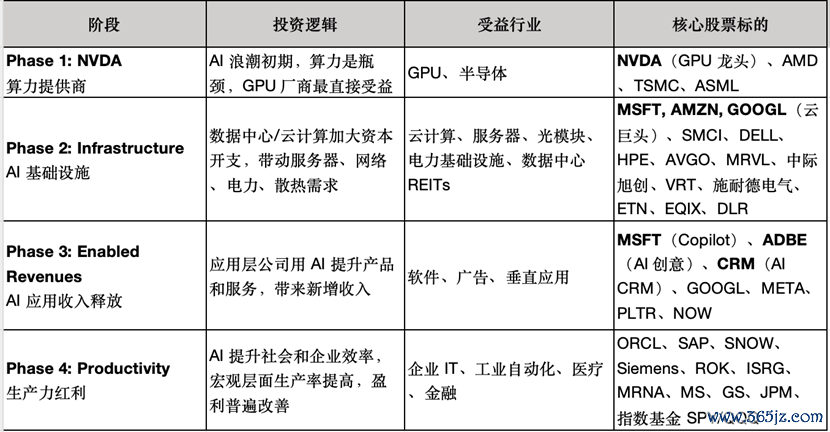

哈蒙德示意,应将AI投资海浪分为四个阶段,每一阶段的中枢逻辑和受益公司皆不同,从底层算力到期骗场景再到最终的坐蓐力开释,酿成了了了的投资演进旅途。

具体而言,第一阶段的主题是“算力驱动”。英伟达凭借GPU的压倒性最初地位,成为生成式AI爆发的最大受益者。在这一阶段,商场的宽恕点商量在模子历练与推理的基础款式“引擎”,因此英伟达的功绩与估值进展呈现出爆炸式增长。

第二阶段是基础款式扩展,当需求从模子历练延展至大边界商用,科技巨头和云厂商必须加大本钱开销,构建支抓 AI 的数据中心和算力收集。受益标的包括:半导体斥地商、内存与存储、云厂商与超大边界企业、收集斥地与光模块公司。这也正好迎合了现时的情况,超大边界企业的本钱开销势头建壮,继续为AI基础款式栽培阶段(第二阶段)有关的股票提供支抓。

第三阶段则是收入赋能,跟着 AI 模子迟缓镶嵌种种家具和行状,企业运行通过 AI 驱动新的营收开首,举例软件巨头(微软、Adobe、Salesforce等),互联网平台(Meta、谷歌等通过AI强化告白投放与推选引擎),垂直行业期骗(医疗、金融、制造等领域的SaaS公司),这一阶段的中枢是“AI 运行赢利”,投资者会宽恕 AI 是否真是带来收入擢升。但投资者现在对第三阶段的兴致有限,因为他们仍在纠结AI对宽敞企业究竟是要挟如故机遇。

第四阶段是坐蓐力开释,受益范围最广,举例办公与合营平台(微软 Office、Zoom、Slack),工业与自动化(西门子、ABB、特斯拉自动驾驶)等。这一阶段将是“普惠效应”,不再局限于科技股,而是扩散至传统行业。

不外,现在本钱商场似乎仍更雀跃为第一、第二阶段的故事买单,尤其是9月历来是一年中好意思股进展最差的月份。短期看,本钱开销周期和硬件需求还是驱能源。中永久看,AI真是能否在各行业落地并擢升坐蓐力,将决定其对世界股市和经济的深入影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:刘万里 SF014